Andere hypotheekvormen

Tot 2013 was het mogelijk om ook bij andere hypotheekvormen dan annuïteiten- of een lineaire hypotheek hypotheekrenteaftrek te krijgen. De meeste hypotheekvormen zijn echter niet meer af te sluiten. Alleen als je onder het overgangsrecht valt (als je je hypotheek voor 31 december 2012 hebt afgesloten), kan je de hypotheek nog (fiscaal) voortzetten. Of je hiervoor in aanmerking komt, kunnen wij je uitleggen. Hieronder leggen we de meest voorkomende hypotheekvormen uit.

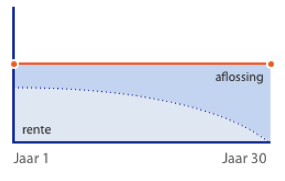

Aflossingsvrije hypotheek

Een aflossingsvrije hypotheek is een hypotheek waarbij je pas aan het einde van de looptijd je hypotheek in één keer aflost. Je kiest zelf de looptijd (maximaal 30 jaar) en een rentevaste periode (maximaal 20 jaar). Tijdens deze looptijd betaal je alleen rente en geen aflossing.

Kenmerken:

- Alleen rente en geen aflossing

- Geen verplichting om af te lossen tijdens de looptijd

- Lage maandlasten door geen aflossing

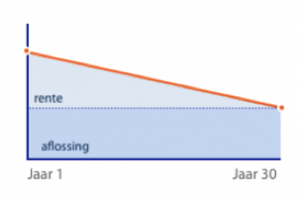

Spaarhypotheek

De spaarhypotheek is een combinatie van aflossingsvrije lening en een spaarrekening/spaarverzekering. Je spaart om aan het einde van de looptijd een deel van de spaarhypotheek af te lossen.

Met de spaarhypotheek spaar en leen je tegelijkertijd. Je betaalt maandelijks hypotheekrente over jouw lening en legt een bedrag in op jouw spaarrekening/spaarverzekering. Bij deze hypotheekvorm is het rentepercentage dat je betaalt voor de hypotheek gelijk aan het rentepercentage dat je ontvangt over het gespaarde bedrag. De spaarrekening/spaarverzekering is geblokkeerd en verpand aan de bank/verzekeraar. Dat wil zeggen dat je gedurende de looptijd van de hypotheek niet over het opgebouwde kapitaal kan beschikken.

Kenmerken:

- Sparen om je hypotheek gedeeltelijk of geheel af te lossen

- Spaarrente is gelijk aan hypotheekrente

- Jaarlijks ontvang je rente over je gespaard vermogen op je spaarrekening/spaarverzekering.

- Bruto en netto maandlasten blijven gelijk als de rente gelijk blijft.